Budući da Upravitelj stambene zgrade , u ime i za račun suvlasnika nekretnine temeljem Međuvlasničkog ugovora i Ugovora o upravljanju raspolaže sredstvima pričuve, ali nije investitor – već su to SUVLASNICI STAMBENE ZGRADE , izvođači radova ispostavljaju račune zajedno s PDV-om .

Kod građevinskih usluga do prijenosa porezne obveze na primatelja usluge može doći samo u slučaju ako je i primatelj usluga obveznik PDV-a, a suvlasnici to nisu, već su krajnji korisnik koji plaća uslugu u cjelokupnom iznosu , bez zakonske mogućnosti povrata PDV-a. Pravilnik o porezu na dodanu vrijednost

Zbog navedenog , na ispostavljenoj fakturi za obavljene radove na zgradi, izvoditelji radova dužni su na fakturi istaknuti kao kupca

evo zašto

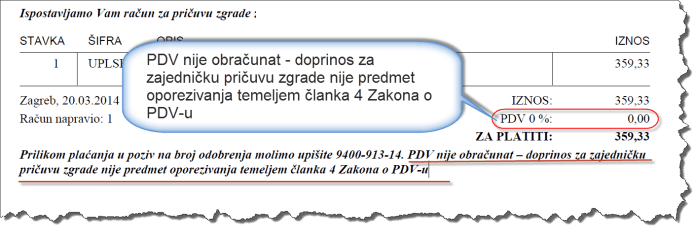

PRI UPLATI SREDSTAVA ZAJEDNIČKE PRIČUVE NA RAČUN ZAJEDNIČKE PRIČUVE NEMA ISPORUKE DOBARA ILI USLUGA, ( pričuva je zapravo prisilna štednja sredstava za potrebe održavanja zajedničkih dijelova zgrade ) PA TAKO NI OBVEZE PDV-A, ZBOG ČEGA PDV NIJE OBRAČUNAT NA ISPOSTAVLJENIM RAČUNIMA ZA PRIČUVU ZA PRAVNE OSOBE !

PDV na pričuvu se NE OBRAČUNAVA !!!

Pričuva je strogo namjenski novac, izdvaja se na zaseban račun i može se koristiti isključivo za održavanje zajedničkih dijelova i uređaja zgrade. Iznimno se suvlasnici mogu međuvlasničkim ugovorom dogovoriti o trošenju pričuve za neke druge namjene.

Pričuva nije upraviteljeva i ne nalazi se na računu upravitelja.

Sukladno čl.380. Zakona o vlasništvu i drugim stvarnim pravima suvlasnici su dužni mjesečno uplaćivati sredstva pričuve na zajednički račun koji se otvara u tu svrhu, znači plaćanje pričuve je zakonska obaveza svakog vlasnika, bio on pravna ili fizička osoba.

Naknada za pričuvu zgrade naplaćuje se od suvlasnika temeljem izdanih računa za pravne osobe i uplatnica za fizičke osobe.

Računi za pričuvu za pravne osobe se ispostavljaju početkom mjeseca a izrada i dostava uplatnica suvlasnicima organizira se za tromjesečna ( kvartalna ) razdoblja.

Prema odredbi čl. 4 Zakona o porezu na dodanu vrijednost, porezu na dodanu vrijednost načelno podliježu isporuke dobara i usluga, koje obavi poduzetnik-porezni obveznik uz naknadu.

Sredstva zajedničke pričuve koja vlasnici stambenog ili poslovnog prostora, na temelju odredbi Zakona o vlasništvu i drugim stvarnim pravima (“Narodne novine”, broj 91/96) i provedbenih propisa, uplaćuju na poseban račun zgrade i koja služe za podmirenje troškova održavanja zajedničkih dijelova zgrade u smislu odredbi Zakona o porezu na dodanu vrijednost, ne predstavljaju naknadu za obavljenu isporuku ili uslugu ( već se radi o takozvanoj prisilnoj štednji ) jer u smislu odredbi Zakona, pri uplati sredstava zajedničke pričuve, između upravitelja zgrade i vlasnika odnosno suvlasnika ne postoji oporeziva isporuka, a sredstva uplaćena na posebnom računu su sredstva suvlasnika kojima će se plaćati obavljeni radovi na zgradi.